みなさん、給料明細で引かれている住民税のことを誰かに聞かれたら説明できますか?

説明?!。…できません。給料みたらまた引かれてる…ってはなるけど。

それじゃあ、住民税決定通知書はみたことある?

住民税決定通知書?家に届いてはいたけど、見方分からないから捨てちゃう。

そうだよね。

給料で住民税が天引きされているけど、詳しく知っている看護師は少ないと思うよ。

どうやって絶対収める必要がある税金だから知っておくことに損はないよ。

住民税のことを知っておきたいです!

じゃあ、住民税について話をしておこう♪

あなたも住民税のことをちゃんと知っておこう!

住民税とは

1月1日時点に自分が生活している住所地の「市町村」と「都道府県」に収める税金で、「市町村民税」と「都道府県民税」として払っています。払った住民税は、住んでいる場所の行政サービスに使用されます。

前年の1年間働いてもらった給与(所得)から税金額が計算され、医療機関で働いている看護師は、給与から天引きされます。

住民税は、ざっくりいうと下記の計算式になっています。

住民税=市町村民税+都道府県民税

住んでる場所で、税金が高かったりしませんか?前住んでたところより高くなった気がするんですが…

それは、よくある話で実は、一部例外はあるけど、住んでいる場所で引かれている税率は一緒なんだよ。

え!?そうなんですか!知らなかった。

次に住民税がどういう計算されているか教えるよ。

住民税の計算方法を知っておこう!

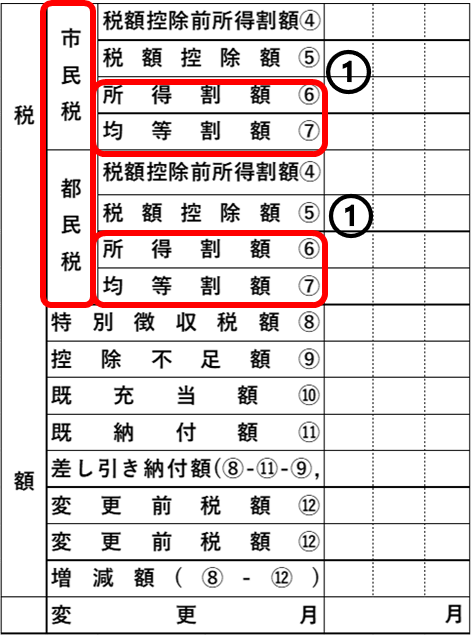

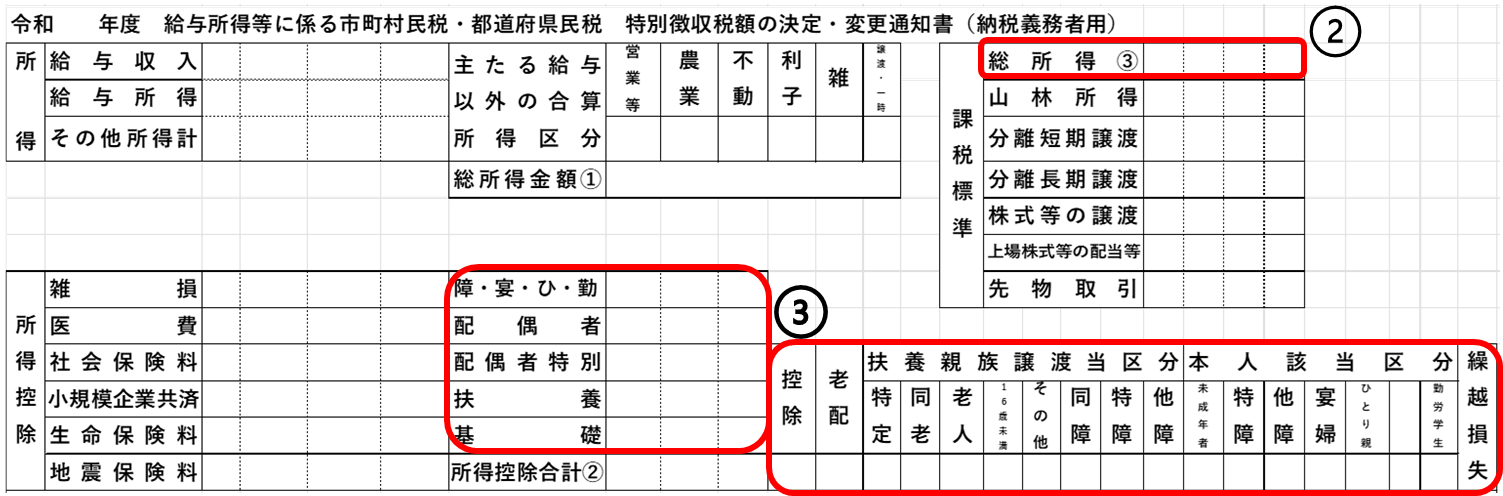

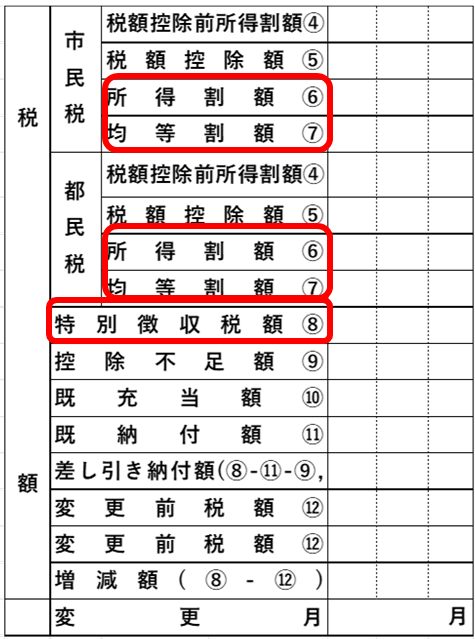

ここから、住民税決定通知書と合わせてみていこう。

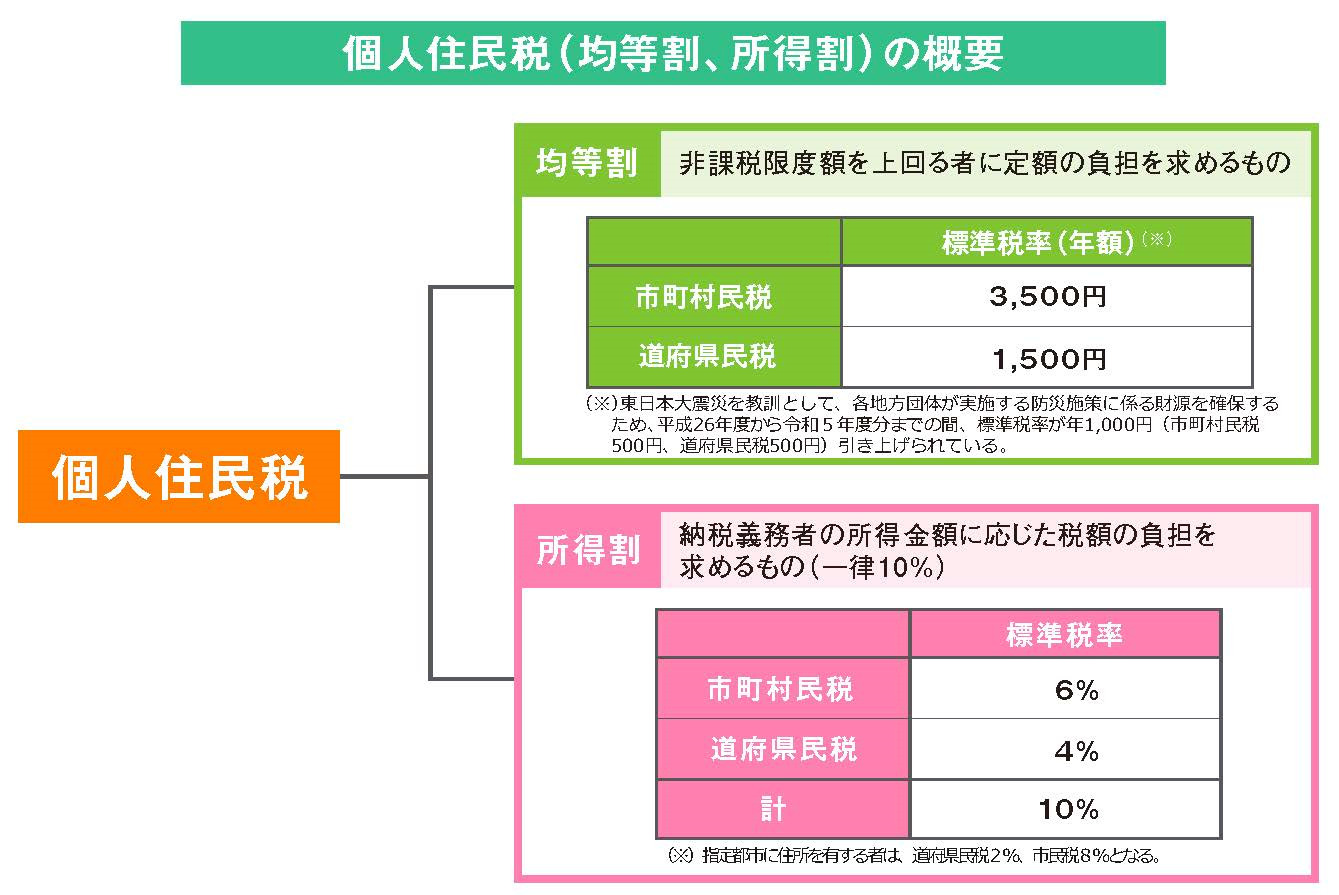

住民税は、「市町村民税+都道府県民税」で定められています。その2つの税額は、それぞれ所得割額と均等割①を合算させた額になります。

市町村民税・都道府県民税=所得割額①+均等割額①

所得割と均等割についてさらに説明していきます。

所得割

市町村民税・都道府県民税=所得割額①+均等割額①

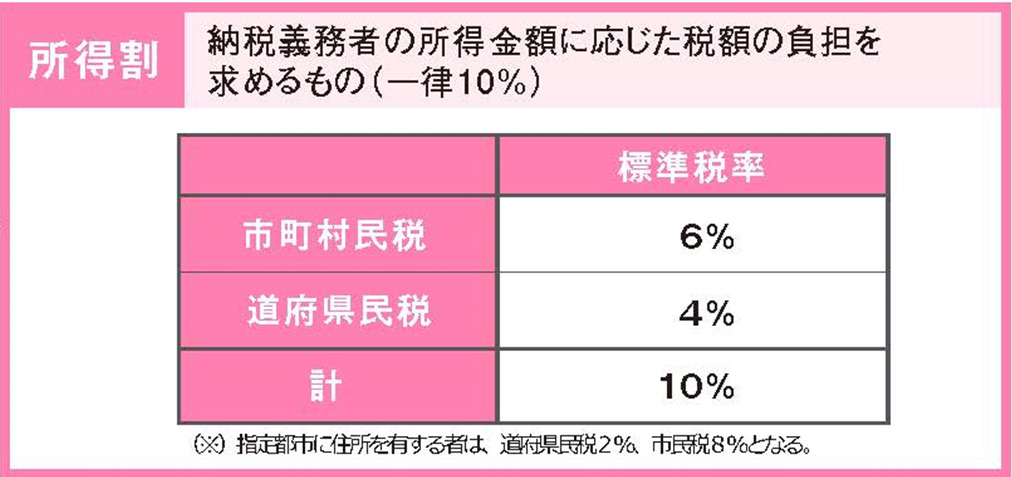

所得割額①は、税金が引かれている対象となっている給与(課税対象所得)②から一律10%を負担するもので、市町村民税6%と都道府県民税4%に分けられています。

さらに税額控除額③(調整控除)を引いて計算されます。

所得割額: 市町村民税=所得割額(課税対象所得②×6%ー税額控除額③)

都道府県民税=所得割額(課税対象所得②×4%ー税額控除額③)

税額控除額

市町村民税=所得割額(課税対象所得②×6%ー税額控除額③)

都道府県民税=所得割額(課税対象所得②×4%ー税額控除額③)

税額控除額(調整控除)③は、課税対象所得金額②が200万円を超えている場合、人的控除額※から課税対象所得金額②に200万円を引いた額が5万円を下回る場合は、一律5万円となる。(※人的控除とは、配偶者、配偶者特別控除等の合計額)

自分の両親や配偶者の扶養、16歳以上の子どもの扶養控除がなければ5万円を超えることはないので大体一律の5万円となります。

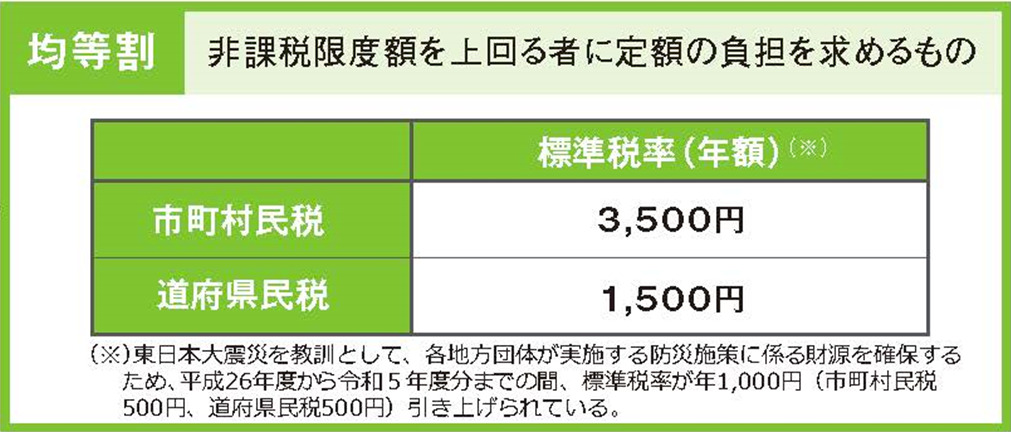

均等割

市町村民税=所得割額(課税対象所得②×6%ー税額控除額③)+均等割額①

都道府県民税=所得割額(課税対象所得②×4%ー税額控除額③)+均等割額①

均等割は、市町村民税と都道府県民税を合わせて5,000円となっています。(自治体によって環境保全等で+300円~500円程課税しているのでHPや住民税決定通知書の裏面で確認しましょう)

均等割=5,000円[市町村民税(3,500円)+都道府県民税(1,500円)]

市町村民税と都道府県民税、それぞれの所得割額と均等割額を2つを合算させ、特別徴収税額となり、この特別徴収税額を12か月で分割され、月々の住民税として天引きされています。

まとめ

- 住民税は、「市町村民税」と「都道府県民税」の合算で計算されている。

- 「市町村民税」、「都道府県民税」はそれぞれ所得割と均等割がある。

- 所得割は、「市町村民税」6% 「都道府県民税」4%(地域差あり)。

- 均等割は、「市町村民税」3,500円 「都道府県民税」1,500円(地域差あり)。

- 住民税決定通知書を毎年見て、自分の住民税を確認しよう。

住民税に対してざっくりではあるけど、少しは分かったかな?

はい♪今まで何も知らずに住民税をみていた時より分かったと思います♪

これ機会に毎年住民税決定通知書が届いたときに自分の住民税額がなんでこの金額になっているのかしっかり確認しよう。

よぉし!住民税のことを同期に教えてあげようかな♪

ありがとうございました。